炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:商闻)

截至2026年3月的财年,日本车企集体交出了一份堪称“灾难”的成绩单。

带头大哥丰田净利润同比暴跌387亿元人民币,虽然仍有1635亿的利润进账,是比亚迪的五倍多,但罪魁祸首直指美国关税。

相比之下,小弟们的日子更难过:

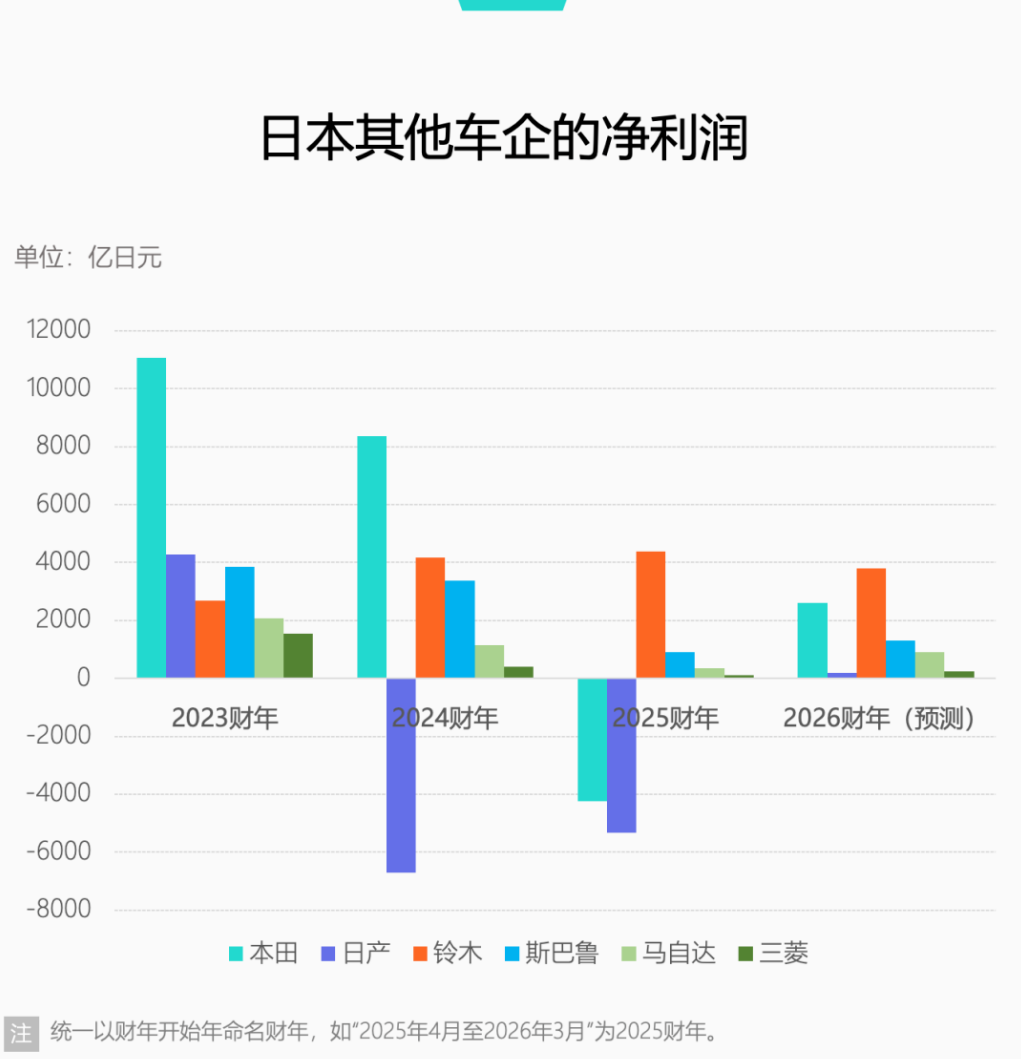

本田因重组电动车业务,叫停三款即将量产的车型,与索尼合作的Afeela项目也打了水漂,一次性计提557亿费用,直接导致全年净亏180亿。

日产更是连续两年亏损,盈利水平滑落到三线。

老财年业绩惨淡,新财年的预期同样悲观。

七大车企给出的2026财年指引显示,合计净利润预计只有1675亿元,仅比丰田去年单家利润多出40亿,相较2023年的巅峰整整少了1525亿。

要知道,2023年丰田曾以2101亿净利刷新日本制造业纪录,谁也没想到,那可能就是日本汽车未来十年最好的一年了。

关于日系车,常见论调是“在中国不行,在海外风生水起”。

中国市场确实如此,日系份额从2020年的24.1%缩水到今年一季度的13.8%。

但丰田只是皮外伤,真正元气大伤的是本田和日产,销量几乎腰斩。

今年1月本田飞度在中国换代限量发售3000辆,竟然卖不完,足见窘境。

但拆开海外市场,日系基本盘也并不稳固。

日系海外市场可分两类:一类是中国车难进入的市场,如印度和美国。

铃木在印度仍占四成以上份额,美国市场去年日系卖了600万辆,丰田号召力仅次于通用,但美国加征15%关税已严重伤及利润。

另一类是中国车企猛攻的市场,日系正遭受实质性冲击。

在东南亚,日系盘踞60多年,份额曾高达八成以上,但2019至2024年间,印尼份额少了6%,泰国减了12%,新加坡下滑18%。

更直观的数据是对比丰田和比亚迪:

印尼市场,丰田从2023年的33.6万辆降至2025年的25万辆,而比亚迪从零增至4.6万辆;

泰国丰田从27.6万辆降至23万辆,比亚迪从2.9万增至4万;

巴西丰田从19.2万降至16.3万,比亚迪则从1.7万猛增至11.3万;

英国丰田从10.9万降至9万,比亚迪从零增至5.1万。

其他品牌同样如此:

本田在印尼从13.9万降至5.6万,奇瑞从0.4万增至1.9万;日产在澳大利亚从3.9万降至3.5万,吉利进入第一年就卖了0.5万辆。

日系车的困境,已不能简单用中国/海外来框定,更直接的原因要从能源结构上找。

日系车相对稳固的市场,大多有一个共同特征:混动车(HEV)依然坚挺。

美国市场,混动一直是燃油之外的第二大选择,纯电增长后劲不足,今年3月混动份额增至15.3%,2月底到4月销量大增37%。

欧盟同样如此,过去一年燃油车份额缩水近10%,但纯电渗透率仅提高5%,剩余份额几乎全被混动吸收。

基建不足、充电麻烦,让欧洲消费者对纯电望而却步。一季度欧盟混动份额已达38.6%,撑起了丰田120万的年销量。

日系在纯电赛道屡战屡败,但在混动领域堪称独孤求败。

丰田THS系统发展到第五代,主导地位稳固,份额长期在四成左右;本田i-MMD以电为主,兼顾油耗与平顺,在美国CR-V混动版一年能卖40万辆;日产因早年发力纯电,到2016年才量产e-POWER,正在快马加鞭补课。

真正决定日系生存状况的,正是不同市场对混动的接受程度,一旦需求转向,危机便随之而来。

去年11月,丰田在曼谷车展发布全新一代Hilux皮卡——泰国的国民神车,十年不曾换代。耐人寻味的是,这次换代罕见增加了纯电版本。

官方说是“提供更多选择”,真实原因恐怕是泰国乃至东南亚的混动市场正在收缩,中国新能源正虎视眈眈。

去年泰国、印尼新能源渗透率分别增至23%和13%,今年4月泰国纯电渗透率一举突破23%,逼近混动份额。

若纯电攻势持续,日系数十年打下的江山将拱手让人。类似情况也在巴西、澳大利亚上演,中国车企每月向巴西输送5万辆电动车,持续挤压日系空间。

面对此局,日本车企默契地选择收缩电动车业务,将研发重点放回燃油和混动。

丰田计划2028年混动和插混生产670万辆,暗示混动生命周期还很长。

如果未来真如丰田章男所言,混动、燃油、纯电三分天下,那么在纯电迟迟无进展的情况下,退守传统优势板块确是务实的商业决策。

只是,那些被电动化抢走的利润,恐怕再也回不来了。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:吴思楠

国汇策略提示:文章来自网络,不代表本站观点。